Adam Bartosiewicz

Czy można na płatnika nałożyć obowiązek zwrotu podatnikowi części zaliczki już pobranej.

Oczywiście, że NIE.

Po pierwsze:

nie ma w ustawie żadnej normy, która przewidywałaby taki obowiązek. Obowiązkiem płatnika zgodnie z ustawą jest: obliczenie podatku, czy też zaliczki na podatek (zgodnie z ustawą), pobranie podatku, czy też zaliczki na podatek (zgodnie z ustawą) i jej odprowadzenie na rachunek urzędu skarbowego.

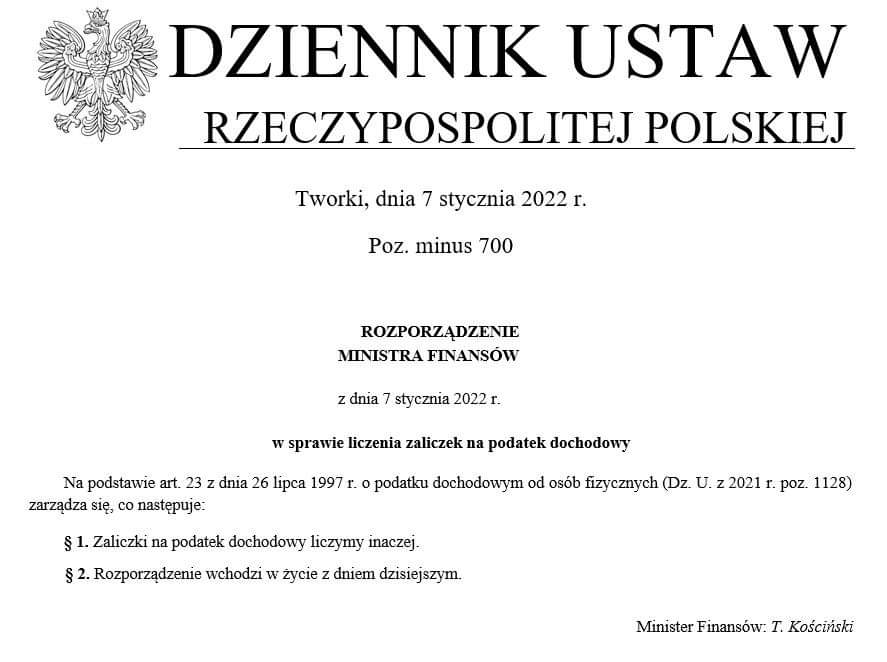

Jeśli zaliczka byłaby pobrana w wysokości zbyt dużej, to wówczas tak: podlega zwrotowi na rzecz podatnika. Ale przecież rozporządzenie, zgodnie ze swoją nazwą, nie zmienia zasad obliczania zaliczki. Tylko odracza termin odprowadzenia zaliczki na podatek.

Nie może więc również skutecznie nakładać na płatnika obowiązku zwrócenia podatnikowi zaliczki na podatek pobranej zgodnie z przepisami, której odprowadzenie na rachunek US tylko odroczono (notabene nieskutecznie). Dla wprowadzenia takiego obowiązku nie ma bowiem żadnej podstawy ustawowej. A przecież rozporządzenie może tylko i wyłącznie wykonywać ustawę. Nie może wykraczać poza jej granice.

Po drugie - skoro rozporządzenie dotyczy tylko odroczenia terminów (bo przecież tego dotyczy, prawda?) pobrania zaliczki na podatek i odprowadzenia jej na rachunek US, to jeśli zaliczka została już obliczona (w wysokości ustawowej) i pobrana (zgodnie z ustawą), to termin na jej pobranie nie podlega już odroczeniu.

Skoro bowiem płatnik wykonał swój obowiązek pobrania zaliczki, to termin na jej pobranie nie może być już odroczony. Nawet dziecko wie, że jeśli ciastko zostało już zjedzone w czwartek, to nie można powiedzieć, że to ciastko zjemy w piątek za tydzień.

Tak więc pobrane zaliczki, mają status zaliczek pobranych, zgodnie z przepisami ustawy. Płatnik powinien wpłacić je więc na rachunek US. Powinien to uczynić w terminie ustawowym, chyba że uzna, iż wiążą go terminy z rozporządzenia. Nawet jednak w tym ostatnim przypadku - dłuższego niż ustawowe oczekiwania na wpłacenie pobranej zaliczki do US - nie ma żadnej legalnej podstawy prawnej do tego, aby płatnik nie tylko musiał, ale nawet aby mógł zwracać podatnikowi zaliczkę pobraną uprzednio w prawidłowej ustawowej wysokości. Musi ją wpłacić na rachunek US. Kiedy to zrobi - to inna sprawa (czy w terminie ustawowym, czy w terminie gwałcącego wszelkie zasady rozporządzenia).

Nie zwrócenie podatnikowi takiej pobranej zgodnie z ustawą zaliczki na podatek nie jest popełnieniem żadnego czynu zabronionego. Żaden przepis prawa nie sankcjonuje takiego zachowania. W szczególności nie jest to ani przestępstwo (wykroczenie) skarbowe, ani przestępstwo przeciwko prawom osób wykonujących pracę zarobkową.

Nie mamy tutaj do czynienia ani z żadnym z przestępstw (wykroczeń) z KKS (niepobranie podatku w prawidłowej wysokości, nie wpłacenie pobranego podatku w prawidłowej wysokości), ani też nie mamy do czynienia z uporczywym naruszaniem praw pracownika wynikających ze stosunku pracy lub ubezpieczenia społecznego.

Jako radca prawny (żałuję, że doradcy podatkowi nie mają takich uprawnień), będę bronił każdej osoby, którą będzie się próbować pociągać do jakiejkolwiek odpowiedzialności prawnej za brak niezwłocznego zwrócenia pracownikowi pobranej ZGODNIE Z PRZEPISAMI USTAWY zaliczki na podatek dochodowy,

Nie ma bowiem żadnych właściwych podstaw prawnych do wymagania od płatników takich działań.

wydarzenia.interia.pl

wydarzenia.interia.pl